Quando O Risco Residual Enfrenta O Risco Estrutural

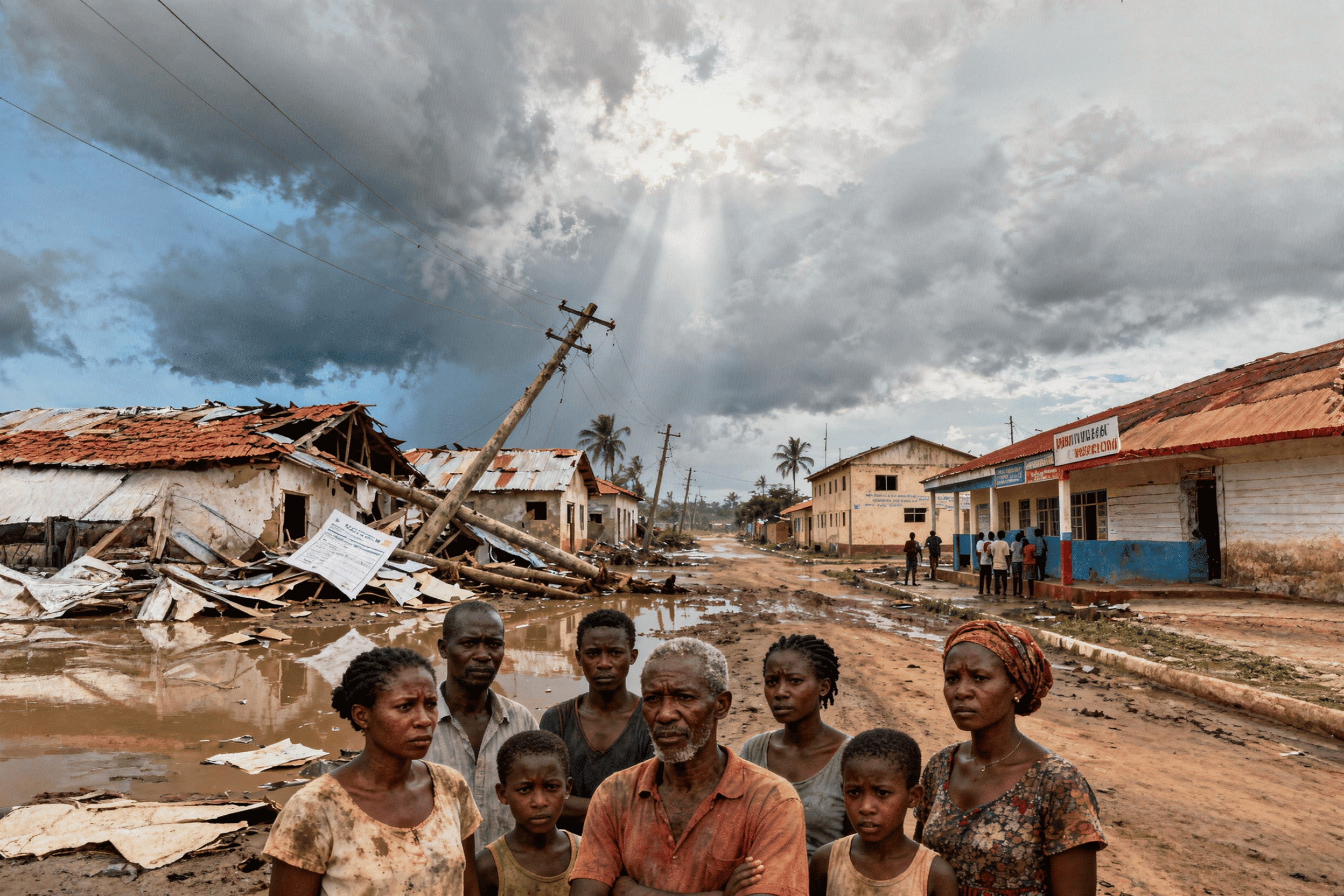

Cheias recorrentes, limites do seguro e a urgência da prevenção estrutural Moçambique enfrenta, ano após ano, o desafio das cheias recorrentes, que colocam em risco vidas humanas, património e os meios de subsistência de milhares de cidadãos. O ano de 2026 iniciou‑se sob um cenário de cheias muito intenso, com chuvas torrenciais a provocar inundações significativas em diversas regiões do país. No sul, as províncias de Gaza e Maputo registaram áreas extensamente inundadas e infra‑estruturas isoladas pelo excesso de água; no centro, províncias como Sofala e Manica sentiram impactos severos; e no norte, sectores de Zambézia foram igualmente afectados por águas altas e prejuízos em áreas agrícolas. Este padrão de cheias que abrange todo o território evidencia a dimensão nacional do fenómeno e reforça a necessidade de abordagens integradas de mitigação. Paralelamente, o mercado de seguros em Moçambique tem registado uma evolução gradual ao longo das últimas décadas. Entre 2016 e 2021, o volume de prémios emitidos praticamente duplicou, passando de cerca de 10,6 mil milhões de meticais para mais de 20 mil milhões de meticais. Em 2024, o sector gerou aproximadamente 22,5 mil milhões de meticais, evidenciando uma trajectória de crescimento contínuo, ainda que moderado. Actualmente, o mercado segurador nacional é composto por 23 seguradoras licenciadas e 2 operadores de microseguros, o que reflecte uma expansão institucional relevante e um esforço gradual de inclusão financeira. Apesar disso, a penetração do seguro no Produto Interno Bruto mantém-se em torno de 2%, um nível baixo quando comparado com outros mercados africanos e economias emergentes. Mais preocupante ainda é o facto de o seguro cobrir apenas cerca de 17% da população moçambicana, deixando a maioria dos cidadãos — sobretudo os mais vulneráveis e expostos a riscos climáticos — sem qualquer mecanismo formal de protecção financeira. Este contexto demonstra que o crescimento do sector, em termos de volume e número de operadores, ainda não se traduz num impacto social amplo. É neste cenário que o risco residual — aquele que permanece mesmo após a transferência do risco para o seguro — se confronta directamente com o risco estrutural, caracterizado pela insuficiência de infraestruturas de drenagem, pelo ordenamento territorial inadequado e pela limitada capacidade de prevenção de cheias. Tal confronto levanta uma questão central: até que ponto o seguro pode ser eficaz quando as causas estruturais do risco permanecem inalteradas? 1. Limites do seguro diante de riscos estruturais O seguro desempenha um papel crucial na protecção financeira contra perdas inesperadas. Contudo, a sua actuação incide sobre o risco residual, pressupondo a existência de medidas mínimas de prevenção. Em contextos de cheias recorrentes, esse pressuposto nem sempre se verifica. Mesmo com um mercado que gera mais de22 mil milhões de meticais em prémios por ano, a repetição de sinistros sobre os mesmos bens e nas mesmas localizações evidencia que o seguro, isoladamente, não elimina nem reduz a frequência do risco estrutural. 2. Impactos sociais e económicos do risco estrutural A persistência do risco estrutural produz efeitos profundos e transversais: Estes dados mostram que mesmo entre quem tem seguro, eventuais indemnizações não compensam plenamente os efeitos sociais e econômicos das cheias, reforçando a necessidade de politicas integradas que considerem prevenção e resiliência econômica e social. 3. O desafio estratégico para o mercado de seguros Neste contexto, impõe-se um verdadeiro trabalho de casa (TPC) para o sector segurador moçambicano, que pode — e deve — ser colocado na mesa do Governo como contributo estratégico para um crescimento e desenvolvimento mais equilibrado e sustentável. Para que o seguro deixe de ser apenas um mecanismo de indemnização repetitiva e passe a actuar como instrumento de resiliência, torna-se necessário: Coloca-se aqui uma questão central: como desenhar um produto de seguro resiliente para populações que, ciclicamente, são obrigadas a abandonar as suas residências devido a cheias recorrentes? Sem soluções estruturais, qualquer produto tenderá a tornar-se financeiramente inviável ou socialmente ineficaz. 4. Mitigação do risco estrutural: seguro e prevenção como complementos A prevenção é tão essencial quanto o seguro. Algumas linhas de acções prioritárias incluem: O objectivo é uma abordagem integrada, em que o seguro actua como complemento da prevenção estrutural, e não como substituto desta. A recorrência das cheias em Moçambique demonstra que o seguro não é sinónimo de prevenção. Apesar do crescimento do mercado — com mais de 22 mil milhões de meticais em prémios anuais, 23 seguradoras licenciadas, 2 operadores de micro-seguros e uma penetração em torno de 2% do PIB — a cobertura social permanece limitada, alcançando apenas 17% da população. O confronto entre risco residual e risco estrutural cria um ciclo de perdas que compromete o desenvolvimento económico, a inclusão social e a sustentabilidade do próprio sector segurador. Para que o seguro desempenhe plenamente o seu papel, é indispensável investir em infra-estruturas de drenagem, planeamento urbano e políticas públicas de mitigação de riscos. Só com esta combinação será possível transformar indemnizações em verdadeira resiliência e impedir que as cheias continuem a destruir, ano após ano, aquilo que foi arduamente construído. Equipa EditorialRevista Riscos & Seguros

Continue lendo...